系

我

们

【氧化铝纤维厂家】2023年中国氧化铝纤维产业发展态势分析:国产化加速推进,仍难以满足实际应用和需求[图]

来源:智研咨询

内容概况:目前国内政策和需求双重推动下我国整体氧化铝纤维供给持续增长,但仍不及千吨,具体而言,我国氧化铝纤维产量从2017年的102.8吨左右增长至2022年的653.5吨,但仍明显低于国内需求,数据显示,我国2022年氧化铝需求量897.9吨,国内整体供给仅能满足7成左右需求。

关键词:氧化铝纤维产量 氧化铝纤维市场规模 氧化铝产能

一、氧化铝纤维产业概述

氧化铝纤维是一种无机纤维,具有高强度、高模量、耐腐蚀等优异性能。氧化铝纤维的主要制备方法有卜内门法、熔融抽丝法、浸渍法、预聚合法、淤浆法、溶胶-凝胶法、静电纺丝法等。采用不同方法所制备的氧化铝纤维的特性差别较大。细分方法来看,卜内门法和熔融抽丝法属于传统的制备方法,所制备的氧化铝纤维存在强度差、易脆、比表面积低等问题,解决这些问题的有效方法是减小氧化铝纤维的直径;而浸渍法、预聚合法和淤浆法所制备的氧化铝纤维不足以满足市场的需求;目前被广泛应用的制备方法主要是将溶胶凝胶法与静电纺丝工艺相结合,制得符合市场需求的高性能氧化铝纤维。

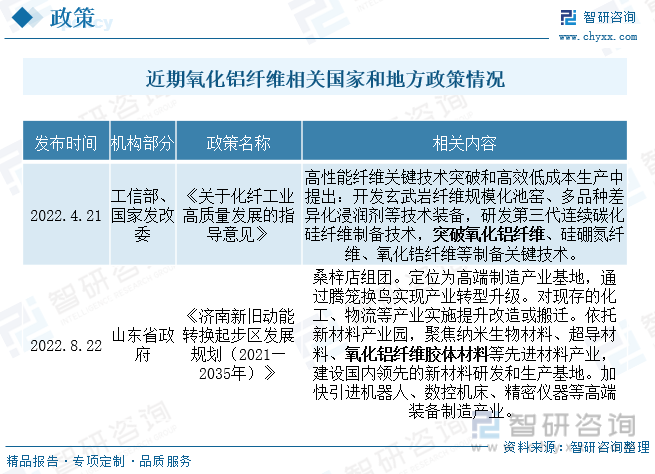

二、氧化铝纤维政策及产业链影响

氯化铝纤维的应用领域较为广泛,氯化铝短纤维复合制备高性能复合材料可用于工业用高温炉;氯化铝连续纤维增强复合材料具有高强度、高模量、高刚度等优异性能,有望成为高温领域的一种替代材料,具有巨大的发展潜力;功能性的氯化铝纳米纤维除了具有上述性质外,还具有低导热率、电绝缘性及比表面积高等优异性能,在增强复合材料、高温隔热材料、催化过滤材料等方面应用广泛。2022年4月,两部委出台《关于化纤工业高质量发展的指导意见》指出要突破氧化铝纤维技术,带动整体化纤产业高质量发展,另外山东等地方政策也开始出台相关政策促进地方氧化铝纤维相关产业发展,国家政策和地方政策推动下,我国氧化铝纤维技术和规模将持续向好。

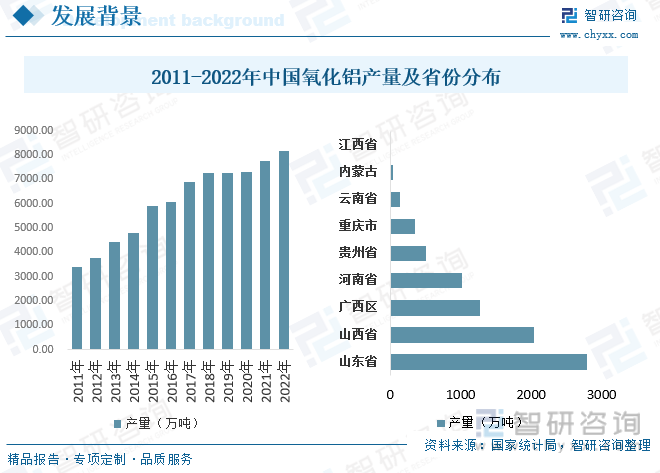

氧化铝纤维的主要成分是氧化铝,纤维中还含有一定量的其它成分,如SiO2、B4C、Fe2O3、ZrO2和MgO等。尽管我国氧化铝上游原材料铝土矿的本土资源较少,但近年来凭借着海外矿石的进口,目前我国已经发展成全球较大的氧化铝生产国。国家统计局数据显示,我国氧化铝产量2011年以来持续增长,截止2022年我国氧化铝产量达8186.2万吨,较2021年增长5.7%,省市分布而言,产量分布较为集中,产量排在前十的省份占据了全国98%的氧化铝产量。

三、全球氧化铝纤维发展现状

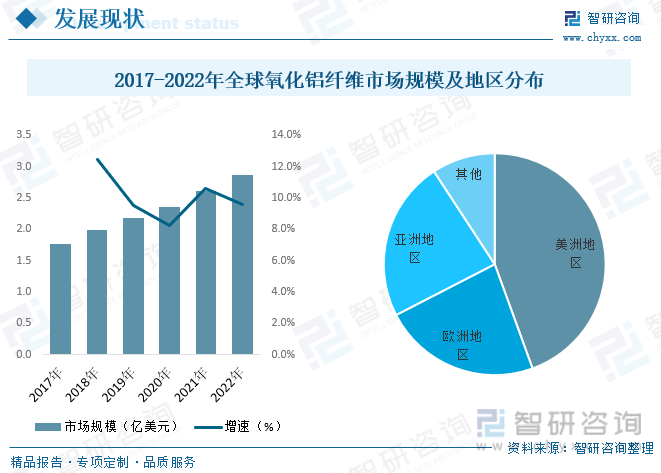

氧化铝纤维作为陶瓷纤维细分品类之一,近年来随着产业技术的突破以及下游需求是的拓展,全球氧化铝纤维规模从2017年的1.77亿美元增长至2022年的2.86亿美元。区域结构而言,全球氧化铝纤维市场规模主要集中美洲、欧洲和亚洲地区。其中美洲地区氧化铝纤维需求主要集中在以美国为代表的北美市场,2022年美洲地区氧化铝纤维规模增长至1.27亿美元;亚洲地区氧化铝纤维需求主要集中在中国、日本等国家和地区,2022年亚洲地区氧化铝纤维规模增长至0.67亿美元;欧洲地区氧化铝纤维消费以德国、法国、英国、俄罗斯和意大利为主,2022年欧洲地区氧化铝纤维规模增长至0.66亿美元。

四、中国氧化铝纤维产业现状

氧化铝纤维作为无机陶瓷纤维的典型代表之一,具有高强度、耐热性高、比表面积高等优异性能,在增强复合材料、生物医学材料、吸附过滤材料等方面应用广泛。但目前氧化铝纤维仍存在对特定功能性结构难以精确调控、无法大规模生产等问题,难以满足实际应用和需求。数据显示,目前国内政策和需求双重推动下我国整体氧化铝纤维供给持续增长,但仍不及千吨,具体而言,我国氧化铝纤维产量从2017年的102.8吨左右增长至2022年的653.5吨,但仍明显低于国内需求,数据显示,我国2022年氧化铝需求量897.9吨,国内整体供给仅能满足7成左右需求。

相关报告:智研咨询发布的《2023-2029年中国氧化铝纤维行业市场全景调查及投资机会预测报告》

整体高端化纤高质量发展背景下,氧化铝纤维应用领域持续广泛,带动需求持续向好,是我国氧化铝纤维市场规模呈现出明显的快速增长态势主要原因。数据显示,我国氧化铝纤维市场规模2017年仅1.26亿元,2017-2020年整体增速在20%左右及以下,2021年整体市场耐火和吸附过滤等领域需求持续增长,加之市场认可提升和技术发展,我国氧化铝纤维市场规模大增达2.44亿美元,2022年我国氧化纤维市场规模达2.98亿元,较2021年增长22.1%。规模结构占比而言,氧化铝纤维高温炉等高温绝热材料等占比开始降低,吸附过滤和结构增强等领域开始逐步成为氧化铝纤维规模增长的主要动力,2022年占比32.3%,较2017年增长6.9个百分点。

氧化铝纤维是国家重点发展的军备材料,属国家重点需求材料。欧美发达国家将其作为战略储备材料,对我国进行技术封锁,部分产品禁售,非禁产品进行高价、限量销售,加之我国整体氧化铝纤维材料技术发展较晚,较发达国家落后明显,过去整体氧化铝纤维以进口为主,近年来随着国内相关技术研究推进加之需求带动企业持续入局,我国整体氧化铝纤维产能持续增长,替代进口量的同时拉低氧化铝纤维进口价格,我国氧化铝纤维国产化程度持续走高,规模占比而言,数据显示2022年我国氧化铝纤维国产规模占比67%左右,同时近两年随着国内整体氧化铝纤维需求走高,供需趋紧背景下整体国产氧化铝纤维价格有所上涨。

五、氧化铝纤维产业格局

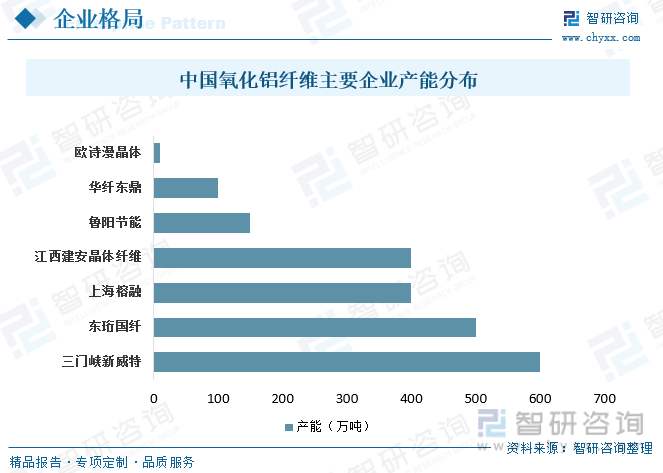

目前,我国氧化铝纤维行业产能约2000多吨,行业企业主要有鲁阳节能、上海榕融、东珩国纤、华纤东鼎、新威特、欧诗漫晶体、炜烨晶体纤维等。国内整体技术被封锁同时发展落后导致进口依赖度超八成,随着国内整体氧化铝纤维产能扩张和落地,国产化程度持续走高。目前行业仍处于产能扩张期,如上海榕融新材料先进制造基地一期项目在自贸区临港新片区落成,该项目为2022年上海市重大工程项目之一,一期项目投资38亿元,年产能可达700t,具备耐高温氧化铝纤维新材料生产能力。

关键词:#氧化铝纤维 #东珩国纤 #氧化铝连续纤维 #氧化铝纤维毡 #氧化铝纤维毯 #氧化铝纤维纸 #耐火材料 #隔热材料

-

市场销售部:0546-6083532

国际贸易部:0546-7011906

综合管理部:0546-7011907

人力资源部:13210386968

投资合作:0546-6083531

财务部:0546-6083530

- 公司地址:山东省东营市经济开发区府前大街808号

关注微信公众号