系

我

们

【氧化铝纤维厂家】新材料产业如何支撑国家崛起?

中国储能网讯:从微观看,新材料技术关系到每个人的生存(医疗、环境);从介观看,新材料技术关系到国家经济发展(产业升级);从宏观看,新材料技术则关系到人类生存与可持续发展。新材料产业发展赋予了政府、企业、研究机构、资本界更多机遇,也理应受到人们更多重视。

一、技术简史:历次工业革命中的新材料

整个人类文明的发展史,可以看作是新材料、新能源的利用史。石器文明、青铜器文明、铁器文明,无一不见证着人类发现、掌握、使用材料的漫漫历程。随着科学技术的发展,三次工业革命相继拉开帷幕,人类文明自近代以来依次走过蒸汽时代、电气时代,一直到今天的信息时代。

蒸汽时代、电气时代和信息时代,表面上看起来与新材料没有直接的关系。但试想,若没有钢铁工艺的革新,怎会有蒸汽机的轰鸣?没有石化工业的兴起,怎会有飞机、汽车、邮轮的驰骋?没有半导体工业的出现,怎会有互联互通的虚拟世界?新材料及其加工技术,不仅是历次工业革命的物质基础与先导,更是人类文明前进的基石。

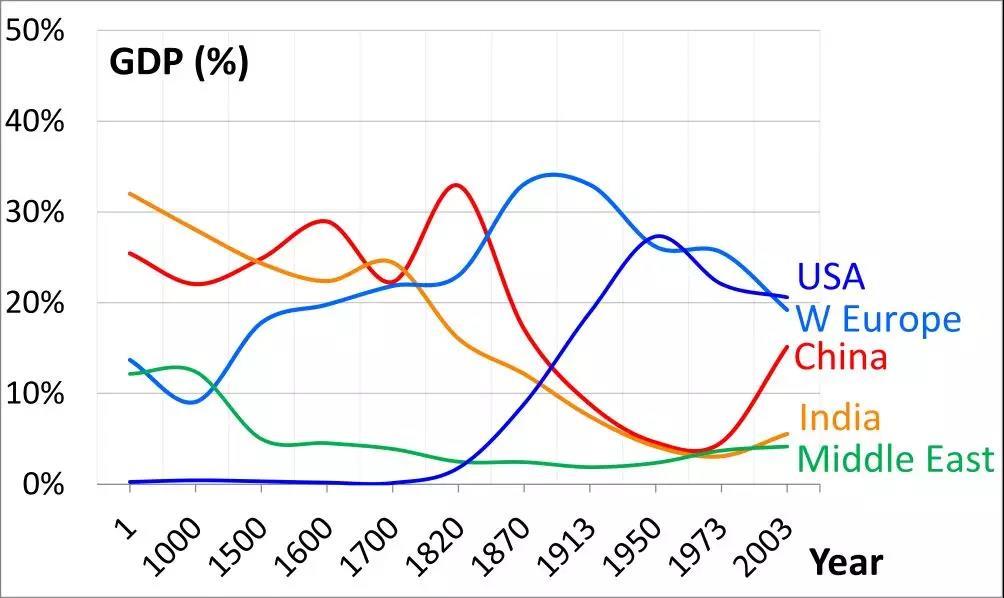

图1 公元1-2003年世界主要地区GDP比重

资料来源:Our World in Data

(一)第一次工业革命:英国与钢铁工业

第一次工业革命发轫于18世纪60年代的英国,关键节点是仪器修理工詹姆斯·瓦特改良了纽科门蒸汽机,大幅提升了热效率,使蒸汽机可以大规模应用于采矿、冶炼、纺织等工业。此后的数十年中,蒸汽机带来了人类生产力的极大提升,直接推动了欧洲机械制造、铁路、纺织、轮船等工业的大发展,使西欧GDP总量呈爆发式成长。1770年(乾隆三十五年)中国GDP约占世界总量的30%,到1870年中国GDP占世界总量仅约17%,西欧GDP占比则超过30%(图1)。

在英国主导的第一次工业革命中,钢铁工业无疑是生产力飞跃的物质基础。尽管在罗马时代,欧洲就已普遍使用铁器并发展出了铁匠、钉匠、刀匠等专业分工,但欧洲一直将木材作为冶铁的唯一燃料,导致冶铁成本高昂且不可持续。直到第一次工业革命前后,英国境内煤炭的广泛使用和冶铁工艺的持续改进,促成了钢铁工业的爆发。

1708年,亚伯拉罕·达比首次实现了焦炭炼铁的试验,从此廉价而广泛的煤炭逐渐成为冶铁的主要能源;

1742年,亨茨曼首次应用坩埚炼钢法,在欧洲历史上第一次炼得了液态钢水;

1762年,斯米顿引进了水力风箱,大大提高了冶炼高炉的温度;

1776年,瓦特蒸汽机代替水力鼓风在高炉炼铁中得到应用,炼铁业摆脱了对木材和水力的依赖。

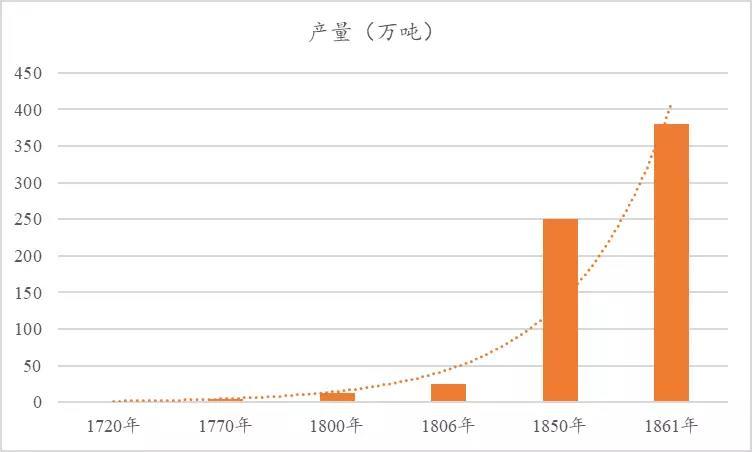

丰富廉价的煤炭与铁矿石相结合,使英国率先从木器时代进入钢铁时代。随着坩埚炼钢法和瓦特蒸汽机等革命性技术的广泛应用,英国钢铁产量不断上升、钢铁价格不断下降,铁已经丰富和便宜到可以用于一般的建设。1720年英国铁产量仅为2万吨,1850年已经迅速增长至250万吨(图2)。铁迅速占领了木器主宰的传统领域,从船舶、车辆、桥梁到建筑。

图2 英国18至19世纪钢铁产量图

资料来源:《历史的细节:横跨千年的钢铁历史》

1804年,特里维西克发明了世界上第一台行驶于轨道上的蒸汽机车,由此开辟了一个崭新的铁路时代。1825年,当铁路时代到来时,英国已建成原始铁路轨道300英里。到1870年,英国就已拥有15500英里铁路。新时代开启后,铁路成为推动英国经济起飞的最重要因素,“日不落帝国”的全球霸主地位就此奠定。

(二)第二次工业革命:德国与化学工业

第二次工业革命始于19世纪60年代末期,以电能的突破、应用以及内燃机的出现为标志,德国是这一场工业革命的引领者,美国则是集大成者。在第二次工业革命中,钢铁、煤炭、机械加工等第一次工业革命出现的技术得到了进一步的发展。同时,石油、化工、汽车、航空、电气等新兴工业领域崭露头角,使整个工业面貌焕然一新。在第二次工业革命进程中,科学与技术的不断进步,带动了西方社会经济的高速增长。到1950年,西欧和美国的GDP在全世界的占比超过50%,而中国仅为3%(见图1)。

在第二次工业革命中,化工行业的兴起与蓬勃发展,极大地丰富了人类社会所需求的物质。化工染料、合成橡胶、塑料制品、化学制药、化肥等产品的出现,为人类的衣食住行等各个环节提供了物质保障。德国化学工业与化工材料在第二次工业革命中异军突起,更成为了德国经济弯道超车、军事迅猛崛起的基础。

1826年,李比希在德国吉森首创了闻名于世的现代化学实验室,培养出霍夫曼、凯库勒、拜耳、费歇尔、施陶丁格、李普曼、艾利希、奥斯瓦尔德等化学工业先驱,先后共有40人获得诺贝尔化学奖;

1863-1867年,拜耳、赫希斯特、巴斯夫和阿克发等公司相继在德国创立,德国合成染料工业异军突起;

1897年,在拜耳公司工作的霍夫曼与艾兴格林一起发明了阿司匹林,化学制药工业开始兴起;

1902年,德国化学家哈伯开始研究由氮气和氢气直接合成氨,并于1908年申请“循环法”专利,自此合成氨工业陆续为军事、农业、工业服务;

1913年,德国化学家伯吉尤斯在实验室成功实现了煤氢化为液体燃料,法本公司于1927年建设煤氢化工厂,此后为二战期间德国军队提供燃料;

1922年,德国化学家施陶丁格开创了高分子化学这一学科,人类从此进入“聚合物”时代;

1925年,IG法本公司正式组建,由拜耳、赫希斯特、巴斯夫和阿克发等6家公司合并而成,该公司在二战期间为德国军队生产了大量的合成燃料和合成橡胶,使德国冲破了资源瓶颈。

在过去100多年中,德国几经兴衰,却都能完成复兴,这离不开德国在第二次工业革命中完成的技术积累与沉淀。德国化学工业一直保持着高度的创新能力,拜耳、巴斯夫等化工巨头均由合成染料起家,但并没陷入同质化竞争的漩涡中。经历100多年的发展,拜耳、巴斯夫等企业依然能够位列全球500强企业,是名副其实的“不死鸟”。

图3 拜耳、巴斯夫、赢创企业标志

资料来源:网络

(三)第三次工业革命:美国与半导体工业

第三次工业革命起始于20世纪50年,以计算机的发明、信息化和通信产业的变革为标志,美国是这一次革命的发起者与当之无愧的领军者。在第三次工业革命中,科技竞争成为国家竞争的的主战场,美苏霸权的争夺也成为了科技发展的强大动力。凭借雄厚的物质基础、自然资源和来自全球的优秀人才,美国在核技术、生物技术、喷气航空技术、载人航天技术、微电子技术和信息技术等领域几乎全面领先于世界。与上述领域相关的核工程材料、生物高分子材料、高温合金、航空航天材料、半导体材料与信息材料等技术,更成为了美国获得全球霸权的物质基础。

随着互联网、移动互联网、物联网的迅猛发展,信息技术对经济活动和人类生活方式产生了较为深刻的影响。半导体工业已经成为蓝色星球上最为精密、产值最高、全球化程度最深的产业,半导体材料则成为了承载信息社会的重要物质基础。

1945年,美国宾州大学研发出世界上第一台计算机ENIAC,其重量接近30吨,占地面积接一间大教室;

1947年,贝尔实验室的三名科学家发明了比真空管体积小、成本低、能耗少的晶体管;

1951年,IBM交付了用于美国人口普查的第一台商用计算机;

1958年,德州仪器公司设计出基于锗的集成电路,1959年,仙童半导体设计出基于硅的集成电路;

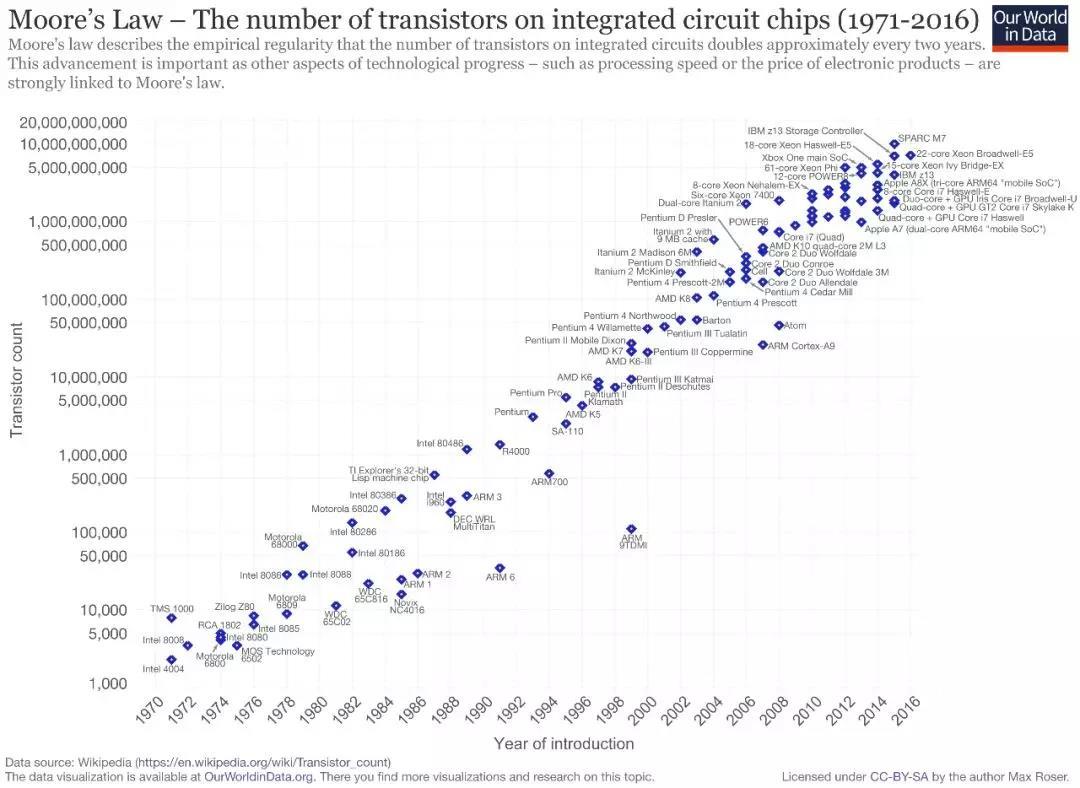

1964年,在仙童半导体任职的摩尔预言半导体芯片上集成的晶体管和电阻数量将每年增加一倍,1975年摩尔在IEEE上提交论文,正式发表了摩尔定律(改为晶体管数量每两年增加一倍)。

图4 摩尔定律示意图(1971-2016年)

数据来源:Our World in Data

20世纪50年代,为改善晶体管特性、提高稳定性,半导体材料的制备技术得到了迅速发展。但由于受间接带隙的制约,硅材料在硅基发光器件的研究方面进展缓慢。随着半导体超晶体格概念的提出,以及分子束外延、化学束外延等先进外延生长技术的进步,半导体物理从过去的“杂质工程”发展到“能带工程”,为基于量子效应的新一代器件应用奠定了基础。截至目前,半导体材料已经发展到第三代。

图5 半导体材料性能比较

资料来源:IITE整理

近半个世纪以来,美国企业、政府、科研机构相互携手,主导着全球网络信息技术的发展进程。在全球互联网经济中,无论从技术开发、商业创新和收益比重上看,美国无疑都位居领先地位。但应该注意的是,美国引领信息产业浪潮的根基,不仅在于信息与通信技术的进步,还在于半导体材料、量子物理等科学和技术的发展。半导体材料作为信息产业最为重要的根技术之一,正是美国保持信息产业霸主地位的物质源泉。

二、大国视角:新材料如何支撑国家崛起?

在三次工业革命浪潮中,英国、德国、美国相继崛起成为世界一流强国,这都离不开新材料技术的进展和突破。以化工行业为例,西欧和美国在该行业占据着绝对领先地位(图6),从而确定了其在塑料、橡胶、纤维、粘合剂、涂料等产业,以及军事、交通运输、农业、电气电子等工业领域的优势。二战以后,日本和韩国依靠资本引进、技术引进、发展外向型经济等手段,成功实现了经济腾飞与国家崛起,也奠定了在纳米材料、电子信息材料、显示材料和存储材料等领域的优势地位。

图6 2016年全球化工50强地域分布

资料来源:Chemical & Engineering News

(一)美国——全面开花的新材料产业

目前,国际上新材料领域全面领先的仍然是美国。在第二、三次工业革命浪潮中,美国依靠强大的经济与科技实力,在化工材料、陶瓷材料、信息材料、生物材料等领域全面开花,持续引领着材料科技与产业的发展方向。

冷战时期(1947-1991年),美国为压制苏联,科研方向主要向国防军事领域倾斜。与国防密切相关的航空航天、计算机与信息技术、生物工程等领域,成为美国引领全球科技发展的着力点,并直接带动了美国电子信息材料、空间材料、化工新材料的迅速发展。在此期间,美国兴起并引领了第三次工业革命的浪潮,半导体、生物制药等新兴产业相继爆发,新材料技术的发展不仅丰富了人类的物质世界,同时还推动了社会组织形式与信息交流方式的变革。

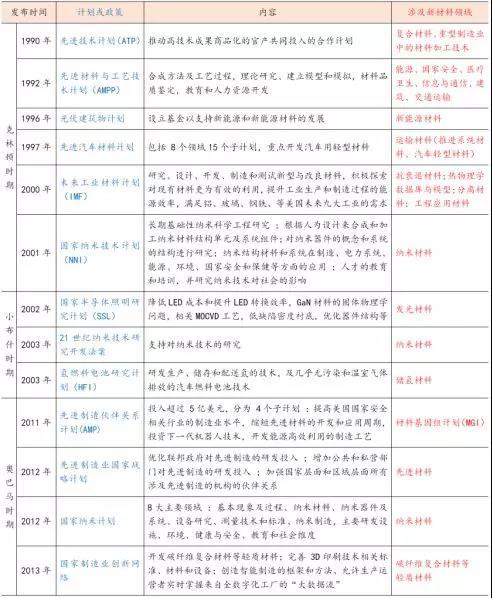

冷战结束后(1991-现在),受到日本与欧盟在科技领域的强势挑战,美国将科技政策转为军民融合,并先后出台了一系列与新材料发展有关的政策(图7)。1991年,美国政府发表第一份国家关键技术报告,提出了对国家经济繁荣和国家安全至关重要的 6个领域,其中新材料位于 6大领域之首。

图7 美国新材料政策

数据来源:赛迪智库原材料工业研究所

克林顿时期,美国政府出台《技术促进美国经济增长 :建设经济实力的新方向》政策报告,旨在振兴美国制造业。在此框架下,美国先后发布《未来工业材料计划》、《国家纳米技术计划》等一系列重大科技创新计划。克林顿时期,美国新材料技术不断取得新突破,在空间材料、超导材料、生物材料、能源材料等领域全球领先。

小布什时期,美国因“911事件”再次将科技研发重点转向国防。在此期间,美国在新材料领域仅发布了《国家半导体照明研究计划》、《21世纪纳米技术研究开发法案》、《国家氢燃料研究计划》,将把半导体技术、纳米技术和氢能源等作为研发重点领域。

奥巴马时期,受2008年金融危机的影响,美国加大技术研发投入,以重塑制造业竞争优势、加速新型产业发展。美国政府加强基础性和前沿性技术研究,大力发展可再生能源,积极推进生物技术研究,保持美国在空间领域的优势地位,振兴钢铁工业,推广新能源汽车,培育纳米技术产业。

图8 2016年全球新材料企业100强(部分)

数据来源:新材料在线

经过第二、三次工业革命的洗礼,美国诞生了一大批新材料产业的巨头,如化工行业的宣伟、PPG、陶氏、埃克森美孚,纳米与半导体行业的应用材料、德州仪器、英特尔,以及航空航天行业的通用电气、波音等。目前,美国依然拥有全球最大体量的经济,最庞大的科技人才团体,最具创新活力的企业与产业集群。在可预见的未来,美国将依然是新材料行业的执牛耳者。

(二)日本——半导体产业的崛起

朝鲜战争期间,美国巨大的军用产品需求,使日本快速摆脱了经济泥淖,走上快速发展的道路。在美国资本与技术转移的背景下,日本通产省(MITI)推进“重化工”发展战略,开始大力投资基础工业。日本全面发展电力、钢铁、化工、机械等产业,迅速形成了完整工业体系。高性能钢铁、化工材料等技术的不断进步,成为了日本今后经济腾飞的物质基础。20世纪70年代,日本产的汽车、轮船、家电、钟表等产品已经横扫全球市场。

由于信息和通信产业的蓬勃发展,半导体这一高价值的尖端产业已成为科技大国的必争之地,半导体材料的基础性、支撑性作用也就愈发凸显。早在20世纪70年代,全球半导体产业链的绝大部分位于美国。例如,英特尔第一代微处理器于1971年在美国硅谷诞生,苹果公司第一台民用计算机于1976年在美国启用。据1975年统计数据分析,全球前十的半导体制造商全部为美国企业。20世纪80年代,日本半导体制造商采取基于DRAM的IDM商业模式,在全球半导体市场获得了领先地位,在政策扶持下日本半导体材料企业实现后发先至,半导体工业逐渐向亚洲转移。

为摆脱半导体技术依附于欧美的弱势局面,日本通产省(现为经济产业省)发挥了强大的政策引导作用。

1957年,通产省制定实施《电子工业振兴临时措施法》,有效奠定了日本企业学习美国先进技术的基础;

1971年,通产省制定《特定电子工业及特定机械工业振兴临时措施法》,进一步秉承了“电振法”的宗旨,强化了发展以半导体为代表的电子产业的力度,成功地帮助日本企业通过加强自身研发、生产能力,有效地抵御了欧美半导体厂商的冲击;

1978年,通产省制定《特定机械情报产业振兴临时措施法》,进一步稳固了日本半导体产业的地位。

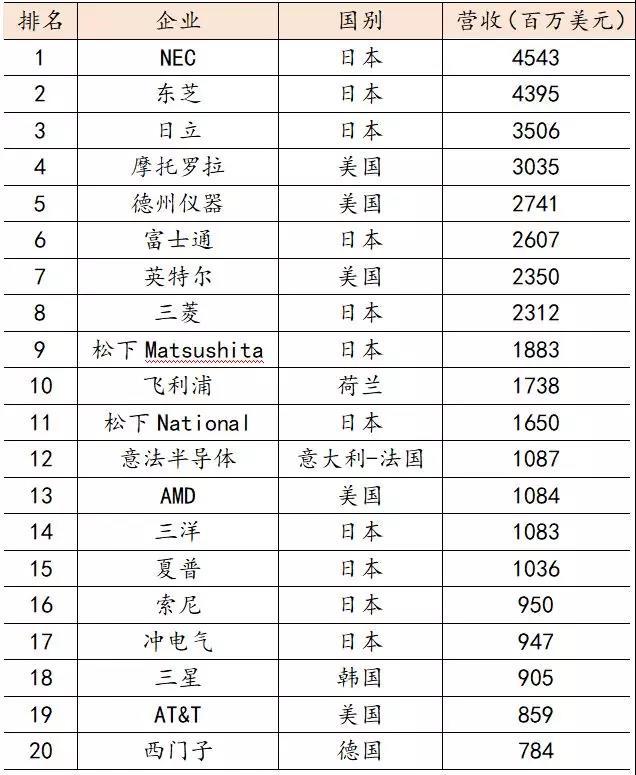

20世纪80年代,日本凭借雄厚的经济基础,倾力发展半导体工业,塑造了众多知名消费电子品牌。受益于全球PC需求的快速增长,以及存储器市场的快速扩张,日本正式成为全球半导体市场和技术中心。截至1988年,全球前二十大半导体制造商中日本企业占有11席。

图9 1988年全球半导体企业营收排行榜

数据来源:IHS

20世纪90年代后,日本通产省在产业发展趋势的判断上存在重大失误,加之广场协定和金融泡沫的破裂,日本在消费电子领域迎来了“失去的二十年”,日本半导体行业失去了往日的荣光,逐渐被韩国和台湾的企业所蚕食。尽管如此,日本新材料龙头企业在半导体材料领域技术制高点持续布局,经过近40年的潜心研发和精准的全球范围市场布局,截至2014年日本在全球半导体材料市场份额中占比超过60%,依然掌握着半导体行业的命脉与高额利润。

(三)韩国——经济腾飞背后的新材料产业

韩国是二战以后,唯一一个由农业国家成功转型成为发达工业国家的大国(人口超过5000万)。韩国经济腾飞的速度被誉为“江汉奇迹”,成为后发国家弯道超车的典范。从韩国崛起路径看,“强人政治+劳动密集型产业+美日资本+越战”等因素成为韩国经济发展的关键动力,韩国的科技发展也离不开国家意志。

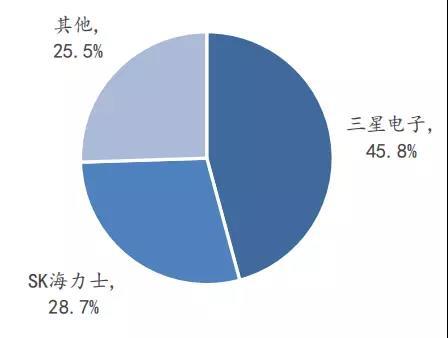

半导体工业是韩国产业升级成功的典型代表之一。韩国半导体行业起源于产业链中低附加值的劳动密集型工序,经过十多年的发展,韩国逐步进入产业链的高端,并且在全球半导体行业中的 DRAM 和闪存研发和生产方面取得了领先地位。特别是在下游存储器领域,韩国的三星电子和 SK 海力士两大公司几乎垄断全球三分之二的市场份额。

图10 全球DRAM市场占有率

数据来源:国海证券研究所

1983年,三星电子决定对内存芯片生产进行大规模投资,并成功研发了64K DRAM;

1985年,三星电子成功开发了1M DRAM,并取得了英特尔“微处理器技术”的许可协议;

1988年,韩国电子通信研究院联合三星、LG、现代和韩国六所大学成功攻关4M DRAM;

1993年,三星电子排名大跃进,首次进入全球前十大半导体厂商,开始挑战日本半导体公司在DRAM的地位;

2001年,已经收购了LG半导体的Hyundai,正式从现代集团分离出来并改名为Hynix(海力士)成为,DRAM领域的一个强有力争夺者。

图11 韩国半导体材料企业

资料来源:国海证券研究所

依托于下游强势的存储器行业,韩国半导体产业集群效应明显,诞生了一大批半导体材料企业(图11)。韩国的半导体产业从设计、制造、封测一直到设备和材料都具有相当的实力。与半导体行业类似,液晶技术由美国人发明,日本实现技术突破并将液晶技术广泛推广,韩国则通过技术转让、“逆周期投资”等模式实现反超。目前,韩国LCD和OLED材料供应商以三星和LG(图12)为主,其中OLED材料在世界占据领先地位。

图12 LG化学业务

资料来源:国海证券研究所

三、未来展望:新材料技术关系人类命运?

当前,世界正面临着种类繁多的全球性问题。一是人口问题,人口增长过快给环境带来严重负荷,同时老龄化问题严重过给医疗、社会服务带来严峻挑战;二是环境问题,全球气候变暖、生物多样性锐减、土地荒漠化、海洋污染等问题给人类可持续循环带来压力;三是资源问题,水资源、土地资源的退化问题严重,将成为未来人类面临的最为严峻的挑战之一。

与此同时,新材料、新能源、生物医药等科学也在加速进步中,未来或有望帮助人类战胜上述全球性问题。随着生物医用材料、信息材料、新能源材料等新材料的持续开发,以及人工智能和量子计算在新材料研发中的加速应用,材料与物理、化学、生物、信息、数学等多学科交叉融合的现象进一步升级,多学科交叉在新材料创新中的作用进一步凸显。新材料技术在全球经济发展与产业升级变革中的支撑性、引领性作用不断加强,新材料技术成为世界科技强国角逐的重点,也成为了破解全球性问题的关键所在。

作为信息产业、新能源、环保、生物医药的底层技术(或根技术),新材料技术的支撑性、先导性作用愈发凸显。从微观看,新材料技术关系到每个人的生存(医疗、环境);从介观看,新材料技术关系到国家经济发展(产业升级);从宏观看,新材料技术则关系到人类生存与可持续发展。新材料产业发展赋予了政府、企业、研究机构、资本界更多机遇,也理应受到人们更多重视。

关键词:#氧化铝纤维 #东珩国纤 #氧化铝连续纤维 #氧化铝纤维毡 #氧化铝纤维毯 #氧化铝纤维纸 #耐火材料 #隔热材料

-

市场销售部:0546-6083532

国际贸易部:0546-7011906

综合管理部:0546-7011907

人力资源部:13210386968

投资合作:0546-6083531

财务部:0546-6083530

- 公司地址:山东省东营市经济开发区府前大街808号

关注微信公众号